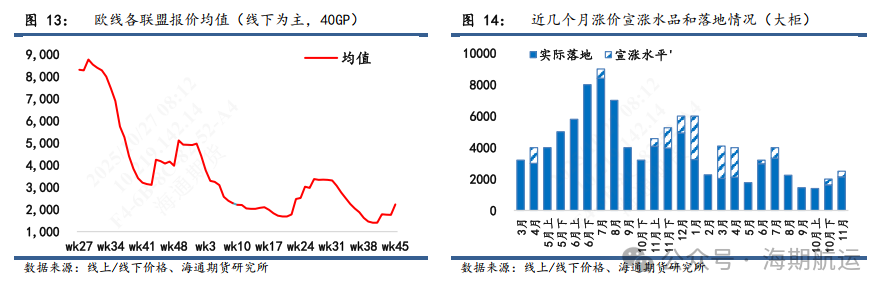

现货运价方面,11月初现货报价均值大柜2250美金,船司报价区间较宽,大柜1900-2600美金不等,体现出其装载率分化。部分10月末船期延误,后期华南和华东港口可能存在沿用华北10月末报价的情况出现,后续持续关注。除现货价格外,需要注意的是市场目前主流揽货价格约在大柜2000美金,包括马士基指数约,MSC的NAC合约和配比价格,PA的集量特价等,前两者不计入指数。后续关注11月上旬揽货效果以及参考去年的节奏船司是否存在下旬继续推涨的可能性。

需求端,节后订舱需求持续改善,尤其是部分海外进口商安排其圣诞新年休假前的进口运输,部分圣诞节前抵达欧洲的航次订舱火爆,节内的则装载偏弱。后续观察11月货量表现,根据历史数据,11月亚洲出口到欧洲(包括地中海)的集装箱贸易量在过去5年平均同比减少1%,11月相对偏弱的季节表现主要在于前述提到的到港时间船期问题,尤其是上旬订舱需求平淡。

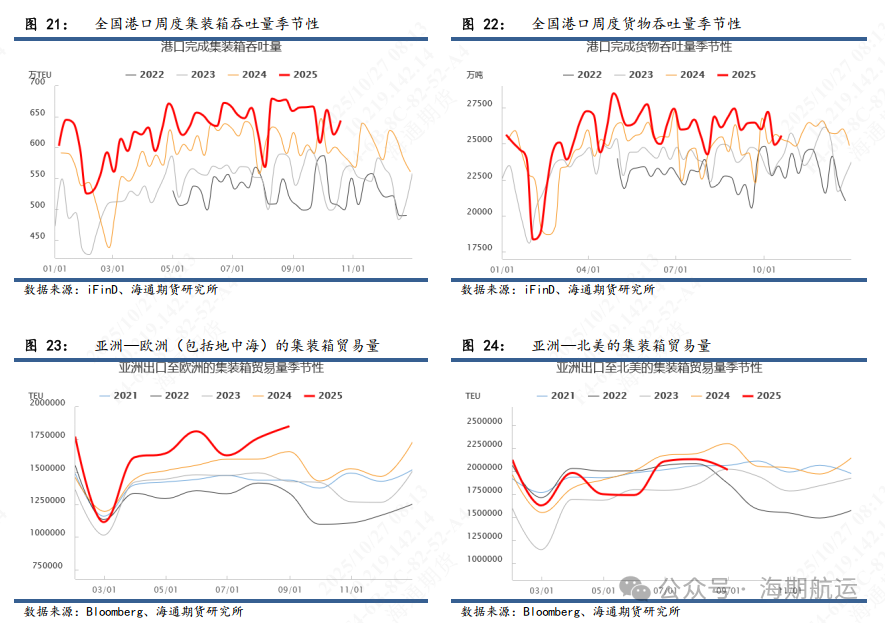

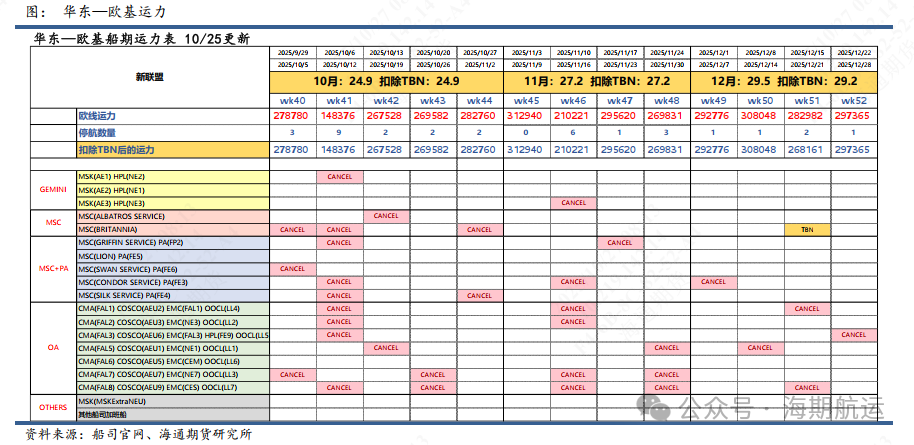

最新船期统计:华东—欧基11月周均运力下修至27.2wTEU。11月上旬周均运力26.2wTEU,相对健康;wk46运力规模偏低,共计6个停航。 11月末同样停航较多,包括OOCL的LL1,COSCO的AEU7和EMC的CES航次,其中OOCL新增的LL1停航主要是因为COSCO的AEU3航次受到鹿特丹港口拥堵的影响导致返程船期延误,原LL1的OOCL PORTUGAL被部署至AEU3航次的12月初船期上。

现实端后续关注11月提涨落地成色,船司初期报价分化较大,大柜1900-2600美金不等;滚囤规模累计程度影响后续11月初船司报价的态度。目前马士基和OA联盟报价相对偏高,而PA联盟则存较大揽货压力,报价相对激进。11月从货量角度并无太多支撑,但运力结构经过几轮主动空班和11月末回程船延误后的被动空班调整后整体表现偏紧,涨价落地成色取决于更微观的供给变化,运价有望维持在大柜2000-2200美金左右的均值水平,成为后续12月份进一步提涨的支撑。

1、现货运价

运费指标:

船司价格调整:

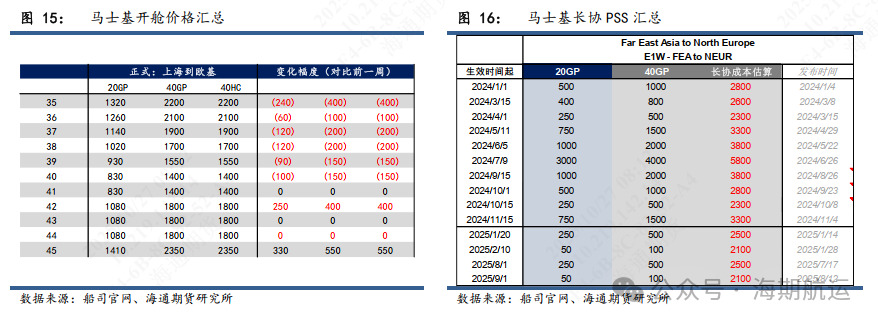

现货运价方面,11月初现货报价均值大柜2250美金。马士基开舱wk45报价大柜2350美金,环比10月底的44周上行550美金。OA联盟报价中,CMA报价大柜2600美金,COSCO和OOCL报价大柜2200-2300美金不等。PA联盟报价基本收敛在大柜2100美金,其中HMM线上特价至大柜1906美金。船司报价区间较宽,大柜1900-2600美金不等,体现出其装载率分化。马士基和OA联盟10月末大面积爆舱支撑其11月初报价维持相对高位,同时PA联盟的10月末订舱相对中性,主要是因其月末船期到达欧洲港口正值圣诞假期,海外客户尽量避免该期间内到港的航次,所以PA联盟在11月初的舱位相对宽松,揽货存一定压力。部分10月末船期延误,后期华南和华东港口可能存在沿用华北10月末报价的情况出现,后续持续关注。除现货价格外,需要注意的是市场目前主流揽货价格约在大柜2000美金,包括马士基指数约,MSC的NAC合约和配比价格,PA的集量特价等,前两者不计入指数。后续关注11月上旬揽货效果以及参考去年的节奏船司是否存在下旬继续推涨的可能性。

地缘方面,当地时间23日,正在以色列访问的美国国务卿鲁比奥与以总理内塔尼亚胡会面,并举行简短的联合记者会。同日,哈马斯代表团与法塔赫代表团在开罗举行会晤,讨论巴勒斯坦总体局势以及加沙地带在战争结束后的具体安排事宜。据悉,巴勒斯坦各派别当天在开罗举行会谈,以就加沙地带停火第二阶段等问题达成巴勒斯坦内部共识。埃及情报总局局长拉沙德当天会见了侯赛因,以推动埃及为结束加沙地带危机所做的努力。24日巴勒斯坦各派别在埃及首都开罗举行会议后发表声明,重申支持并继续执行加沙停火协议措施,并要求以色列占领军撤出加沙地带。近期停火协议实际推进出现反复,后续继续关注实质性进展。

2、贸易需求端

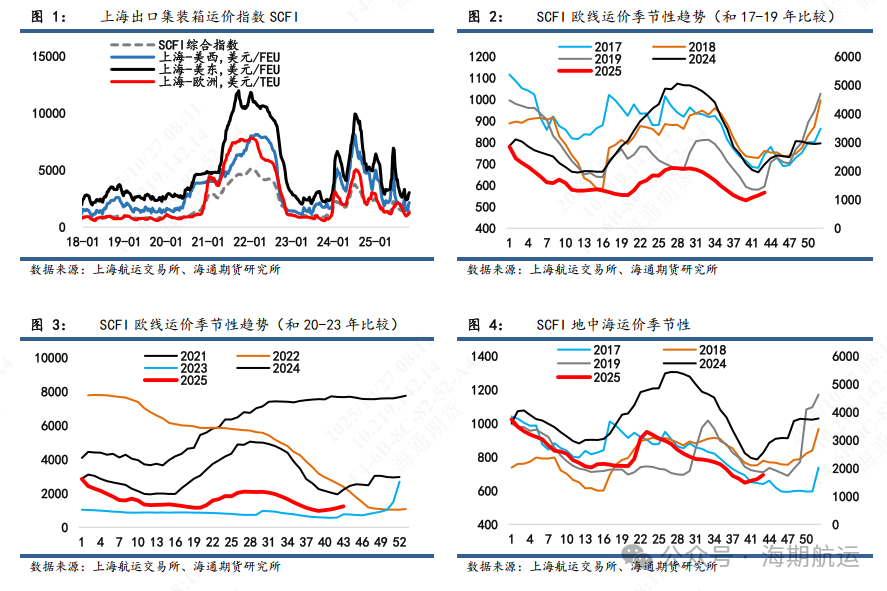

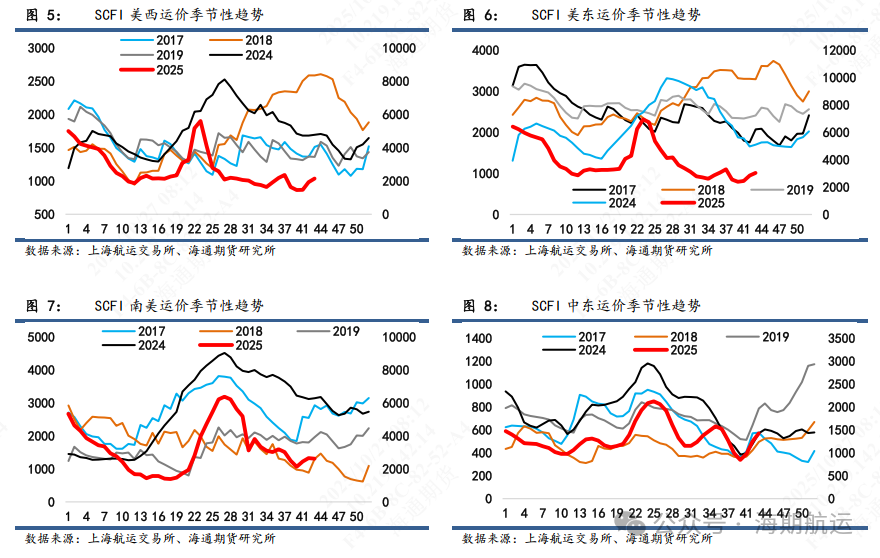

中国出口活动呈现常态季节性波动:参考中国交通部的港口完成集装箱运输量,10月13日至10月19日监测港口累计完成集装箱吞吐量643.1万标箱,环比上行3.61%,同比增加9.1%。欧线方面,节后订舱需求持续改善,尤其是部分海外进口商安排其圣诞新年休假前的进口运输,部分欧洲到港时间在圣诞节前的航次订舱火爆,相比之下圣诞节内到达欧洲港口的航次则订舱情况一般,体现在船司装载率上马士基和OA联盟装载情况较好,而PA相对一般。后续观察11月货量表现,根据历史数据,11月亚洲出口到欧洲(包括地中海)的集装箱贸易量在过去5年平均同比减少1%,11月相对偏弱的季节表现主要在于前述提到的到港时间船期问题,尤其是上旬订舱需求平淡;可能会对11月船司挺价带来挑战,需结合更加微观的周度供给以预期涨价落地成色。

中美政策更新:当地时间10月25日上午,中美两国经贸团队在马来西亚吉隆坡开始举行中美经贸磋商。观察后续是否存在实质性的关税缓和以及301调查的政策缓和。

3、运力供给端

过去一周,部署在欧线和地线上的运力合计日均49.9万TEU,环比基本持平,预计后续运力将逐步恢复。

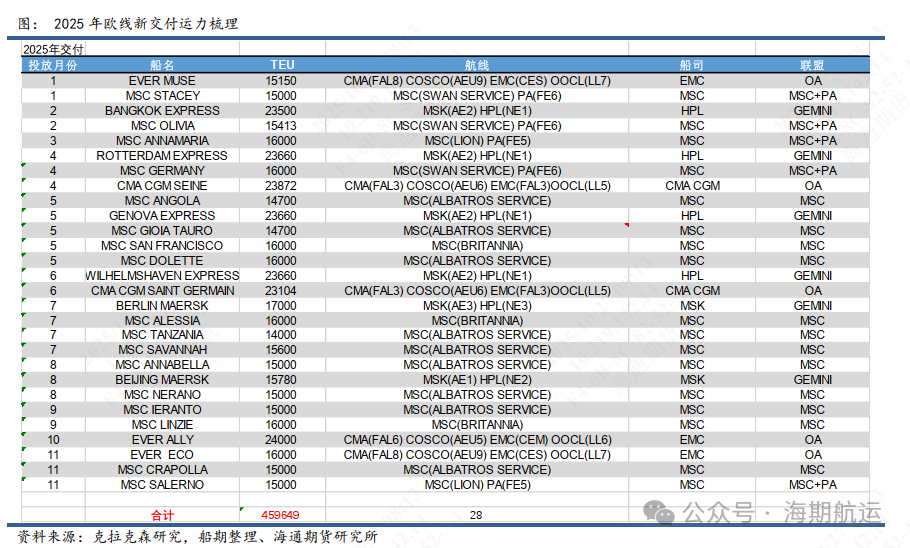

新船交付方面,1-11月华东-欧基预计接收新交付集装箱船28艘,合计运力46wTEU,主要通过替代小船/非环保运力和增补运力带来净增量。继续绕行背景下,25年静态运力部署从429wTEU增加至436wTEU,增加7.3wTEU/1.7%。动态周均运力被动维持32-33wTEU的高负荷水平,淡季考验船司空班意愿,旺季限制运价上行高度。

最新船期统计:

华东—欧基11月周均运力下修至27.2wTEU,其中wk46运力规模偏低,共计6个停航,包括GEMINI联盟的AE3,PA联盟的FE3,以及OA联盟的FAL1/AEU3/AEU7/CES航次。目前11月上旬周均运力26.2wTEU,相对健康。11月末同样停航较多,包括OOCL的LL1,COSCO的AEU7和EMC的CES航次,其中OOCL新增的LL1停航主要是因为COSCO的AEU3航次受到鹿特丹港口拥堵的影响导致返程船期延误,原LL1的OOCL PORTUGAL被部署至AEU3航次的12月初船期上;因此11月最后一周的运力相对偏低,不足27wTEU。目前12月周均运力初步统计为29.5wTEU,远端运力仅供参考,存调整可能。

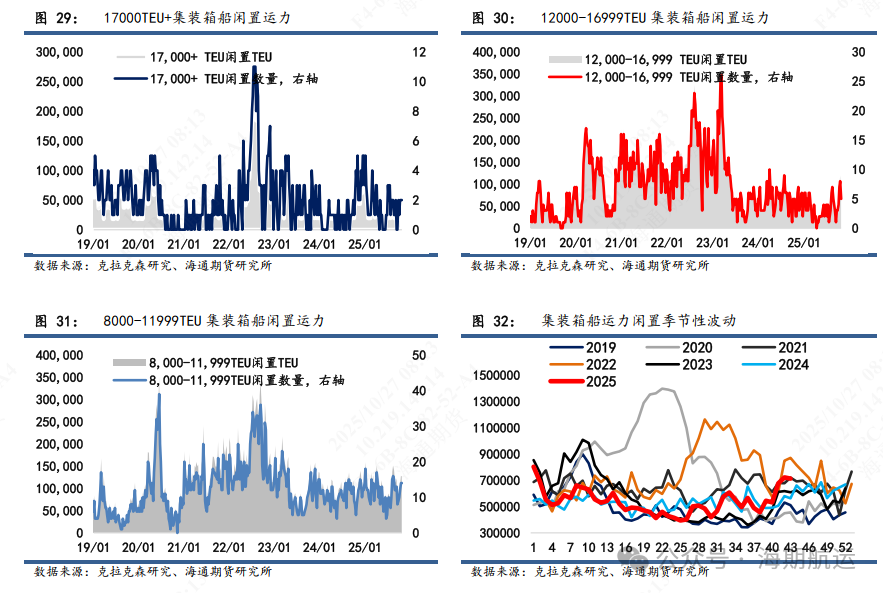

闲置:目前17000TEU以上的集装箱船有1艘处于闲置,是部署在MSC(CONDOR SERVICE) PA(FE3)的HMM HAMBURG,目前正处于检修状态,下一个航次是ETD11/10上海。12000-16999TEU闲置有5艘,合计6.9TEU,基本处于检修或者锚泊(多在红海区域)。

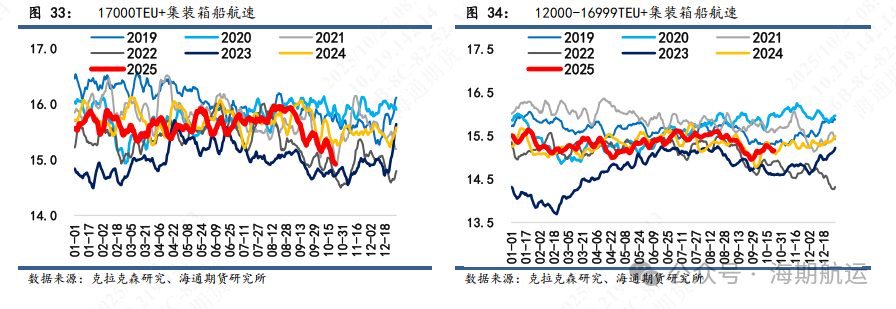

航速:航速处于正常波动范围。17000TEU以上的平均航速降至14.92节,实际欧线船舶航行速度维持在17-18节;12000-16999TEU的平均航速同样降至15.16节。基于该航速数据统计口径,港口拥堵变化程度对平均航速会带来影响;前期欧洲港口拥堵有所缓解,可能是航速小幅回落的原因之一。

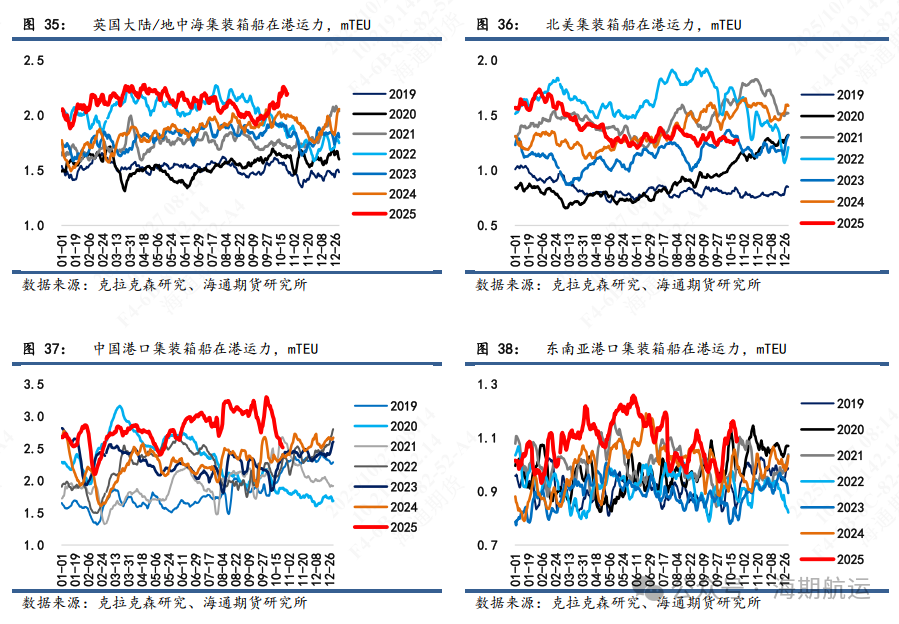

港口拥堵方面,截止至10/24的数据,中国港口在港集装箱船运力环比下行5.8%至251wTEU;尽管有天气干扰,主要港口的船舶等待时间依然较短。上海1.63天,盐田1.22天,蛇口1.16天。东南亚地区在港运力环比下行4.3%至110wTEU;新加坡平均等待时间约1.97天,堆场利用率85%,持续处于高压状态。马来西亚巴生港平均等待时间约1.18天,堆场密度高达88%。欧洲在港运力短期见顶,前期拥堵有所缓解,最新运力微降至219wTEU。欧洲港口正处于从严重劳工罢工中缓慢恢复的阶段,但恢复进程被新的恶劣天气和基础设施问题打断。比利时安特卫普平均等待时间从上周的4.1天降至3.39天,表明罢工行动虽已停止,但货物处理积压依然存在,终端仍处于严重中断状态。法国勒阿弗尔平均等待时间高达4天,反映出区域性拥堵和罢工的连锁反应。北美港口在港运力环比上行1.2%至127wTEU。休斯顿的铁路停留时间仍长达10天,洛杉矶和长滩为5天,显示内陆物流链持续存在瓶颈。(更多港口数据详见每周三发布的港口拥堵数据周报)

4、集运指数(欧线)期货复盘及展望

过去一周盘面震荡偏强,11月初船司报价相对坚挺,体现出挺价一致性意愿较强,叠加周四周五市场宏观情绪改善和对中美新一轮谈判的乐观预期,以主力合约2512为主出现明显的估值修复,2602合约同样存较大向上弹性。

现实端后续关注11月提涨落地成色,船司初期报价分化较大,大柜1900-2600美金不等,10月末船期到达欧洲港口的时间不一导致装载率出现较大分化,滚囤规模累计程度的多少也影响了后续11月初船司报价的态度。目前马士基和OA联盟报价相对偏高,而PA联盟则存较大揽货压力,报价相对激进。11月从货量角度并无太多支撑,但运力结构经过几轮主动空班和11月末回程船延误后的被动空班调整后整体表现偏紧,涨价落地成色取决于更微观的供给变化,运价有望维持在大柜2000-2200美金左右的均值水平,成为后续12月份进一步提涨的支撑。

从合约交易逻辑来看,12合约更多博弈旺季挺价成色,主要关注实际基本面供需结构的变化,后续进一步高度的抬升将跟随现货情况波动。参考目前加沙停火协议执行进度和预期的船司复航节奏,预计12月受影响的可能性有限。2602合约属性相对复杂,具有部分旺季成色但同时受到潜在复航情绪扰动,强现实驱动下会跟随近月但同时也较易受到地缘事件波动影响;更远的2604及以后的合约一方面在26年供需结构进一步弱化的背景下中枢将较25年下移,同时也承担较大的复航预期,存在向23年估值收敛的可能性。

策略上依然维持单边逢低多12的观点,后续更多以基本面验证带来的震荡节奏为主。另外在近月估值逐步上行的过程中,也可适当关注2604合约高估的可能性,传统淡季的属性下26年继续放大的供给压力叠加潜在复航的可能性,估值的上边际大概率持平于今年10月合约。

首页

首页

业务范围

业务范围

新闻资讯

新闻资讯

联系我们

联系我们