过去一周盘面高开低走,前期市场对于11月下旬和12月的两轮提涨预期较为饱满,叠加外围商品和宏观情绪偏积极,EC主力合约强势冲高;周三受到马士基最新wk47开舱仅大柜2250美金基本推翻11月下旬提涨,以及周四晚上海至伦敦门户从大柜2300美金二降至大柜2000美金的影响,市场对于后续提涨预期进一步趋向悲观,主力合约回调至1800点附近,回吐本周初的所有涨幅。

前期报告中我们提到EC盘面博弈两轮提涨,包括11月下旬和12月;目前来看11月下旬提涨基本落空,船司提涨一致性出现分化,后续实际运价中枢基本持平或者小幅高于11月上旬约大柜2100美金。12月在此基础上进一步提涨,主要支撑在于实际年末需求的支撑力度和供给侧可能存在的被动空班(前期欧洲港口拥堵的涟漪效应)。预计12月提涨落地高度约在大柜2400-2600美金,对应指数约1790-1950点。

从交易逻辑来看,由于11月下旬提涨落空限制12月进一步上行的高度,市场可博弈的空间有限,2512合约的交易逻辑将逐步转向就挺价落地成色为博弈焦点的交割估算。相比之下2602合约存在更多博弈矛盾,船司近阶段挺价相对乏力,市场对于运价见顶时间和高度存在分歧。尽管26年1月可能存在由于农历春节偏晚引发的节前出货潮,但目前初步估算接近30wTEU的运力规模也对运价高度带来限制,叠加长假前夕常见的降价揽货,2602合约后续定价可能存在一定的预期差,短期较难确定趋势性方向。另外随着现货正在逐步上行见顶,盘面通常提前计价交易,后续可适当关注2604合约高估的可能性,传统淡季的属性下26年继续放大的供给压力叠加潜在复航的可能性,估值的上边际大概率持平于今年10月合约。策略上2512以区间交易为主,2604以逢高空配为主。

1、现货运价

运费指标:

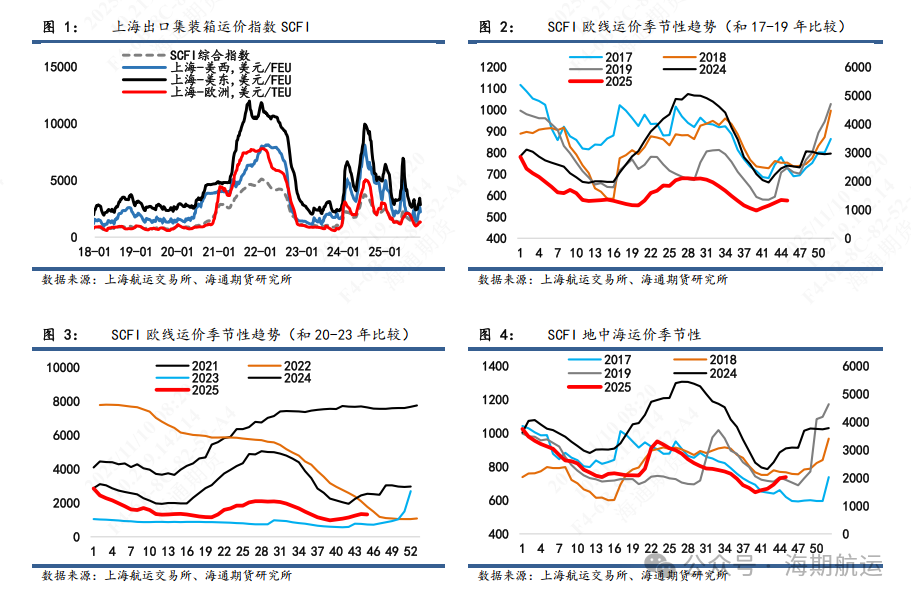

上海出口集装箱运价结算指数SCFIS:最新SCFIS欧线指数发布,环比下行7.9%至1208.71点,低于市场预期;该期指数体现的是10月末离港航次的实际成交价格,并且包含较多PA联盟的低价船(均价大柜1300-1400美金左右),可能是拖累指数的主要原因。下一期开始指数预计逐步上行,体现11月提张落地效果。

船司价格调整:

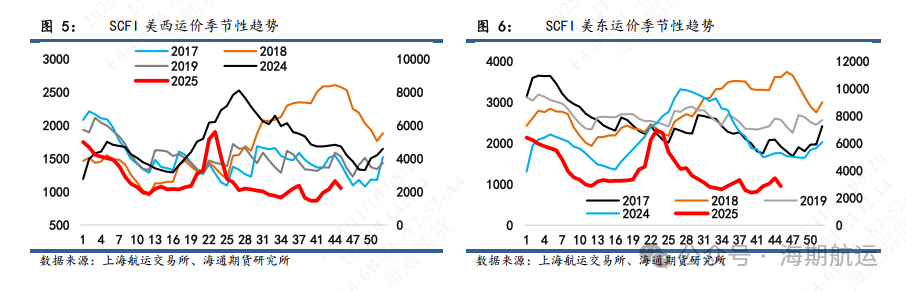

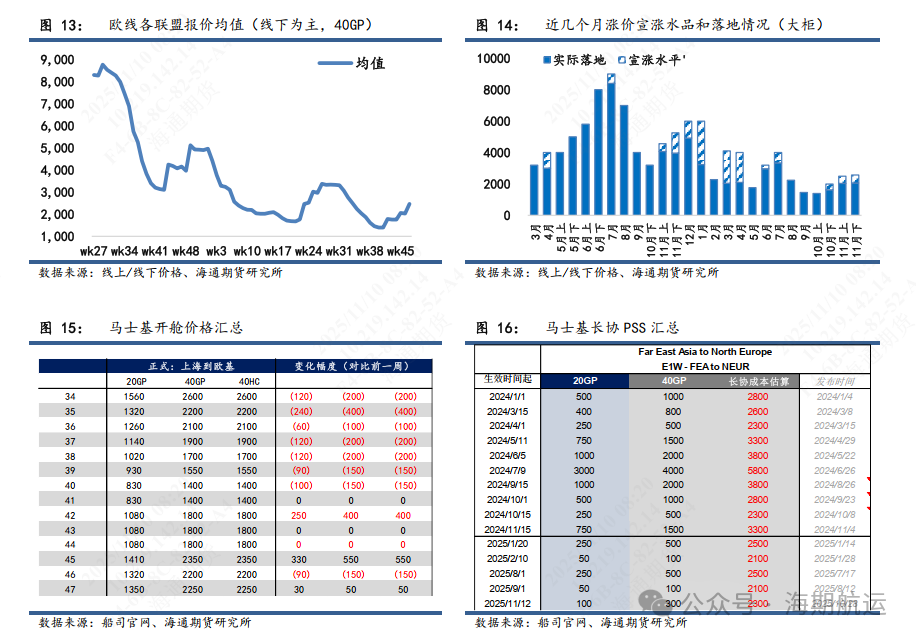

现货运价方面,马士基最新wk47开舱大柜2250美金,环比仅小幅增加50美金;远不及其他船司前期宣涨11月下旬大柜3000美金的水平,基本奠定下旬基本以沿用或者小幅提涨为主。其他船司报价方面,MSC在11月下旬大柜2340美金(环比上旬+100美金),PA联盟中的YML和ONE报价大柜2500-2600美金(环比上旬+800美金),OA联盟中的EMC报价大柜2710美金(环比上旬+500美金),COSCO/OO报价大柜2400美金(环比上旬+200美金)。当前11月下旬报价分化较大,大柜2250-2710美金不等,预计后续将逐步收敛,中枢基本持平或者小幅高于11月上旬约大柜2100美金。另外观察其他船司后续跟进马士基宣涨12月运价的情况。

马士基率先宣涨12月运价大柜3200美金,观察后续其他船司的跟进情况。前期报告中我们提到EC盘面博弈两轮提涨,包括11月下旬和12月;目前来看11月下旬提涨基本落空,实际运价中枢基本持平或者小幅高于11月上旬约大柜2100美金。12月在此基础上进一步提涨,主要支撑在于实际年末需求的支撑力度和供给侧可能存在的被动空班(前期欧洲港口拥堵的涟漪效应)。预计12月提涨落地高度约在大柜2400-2600美金,对应指数约1790-1950点。

地缘政治:

地缘方面,以色列和哈马斯的人质交换仍在推进中。当地时间11月3日,巴勒斯坦加沙地带卫生部门表示,以色列当天向加沙方面移交了45具巴勒斯坦被扣押人员遗体,目前以方移交的巴方被扣押人员遗体总数达到270具。哈马斯11月2日发表声明称,当天又向以色列移交了3具以方被扣押人员遗体。CMA率先尝试东西向回程船通行苏伊士运河,部署在其FAL1航线的CMA CGM Benjamin Franklin/17859TEU已经通行苏伊士运河/红海地区,目前正在开往下一个停靠港巴生港。观察后续其他船司的相应表态,马士基在其最新Q3季度报中提到红海地区的干扰预计将持续至25年全年。

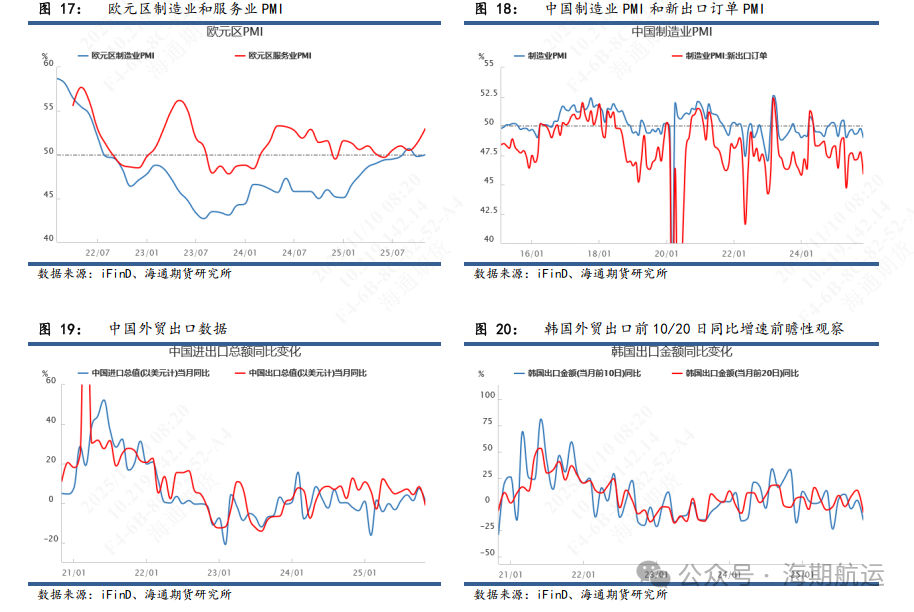

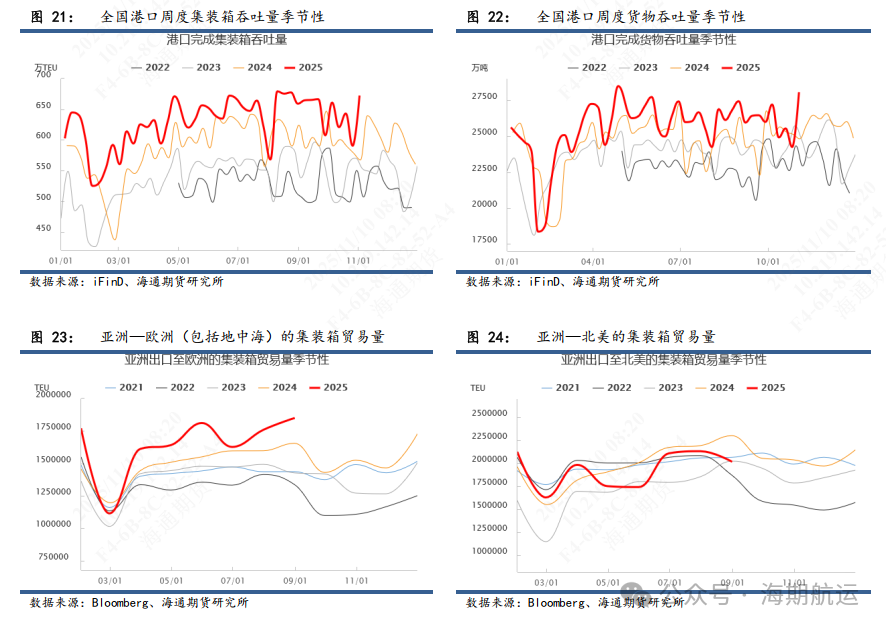

中国出口活动呈现常态季节性波动:参考中国交通部数据,10月27日至11月2日监测港口累计完成集装箱吞吐量671.8万标箱,环比显著增加13.8%,同比增加18.4%。欧线方面,11月中下旬开始订舱逐步改善,节后需求回归;叠加46周运力规模较低,航次基本满载,部分航次出现显著爆舱。根据历史数据,11月亚洲出口到欧洲(包括地中海)的集装箱贸易量在过去5年平均环比10月减少1%,11月相对偏弱的季节表现主要在于前述提到的到港时间船期问题,尤其是上旬订舱需求平淡;可能会对11月船司挺价带来挑战,需结合更加微观的周度供给以预期涨价落地成色。

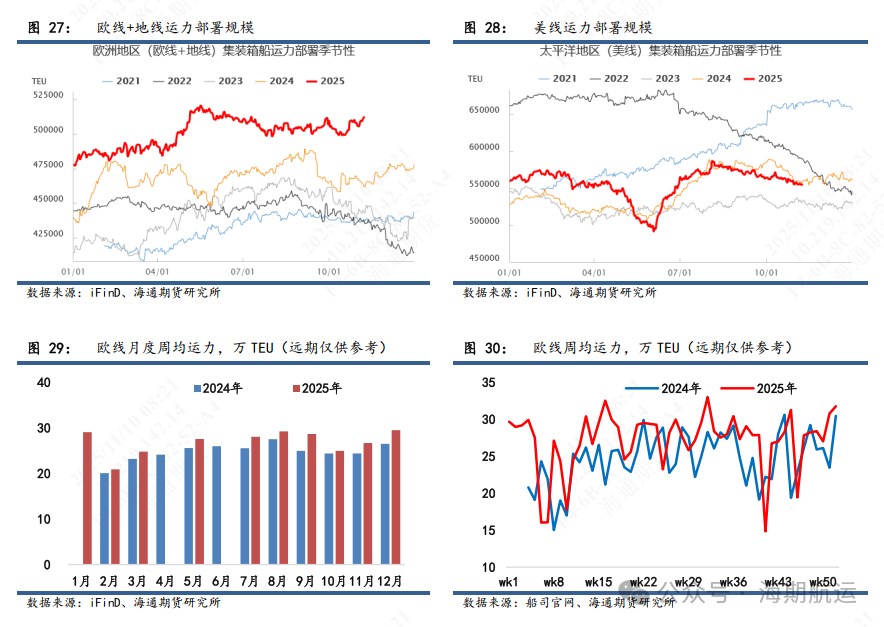

过去一周,部署在欧线和地线上的运力合计日均51.3万TEU,环比小幅上行1.6%。

新船交付方面,1-11月华东-欧基预计接收新交付集装箱船29艘,合计运力51.3wTEU,主要通过替代小船/非环保运力和增补运力带来净增量。继续绕行背景下,25年静态运力部署从429wTEU增加至436wTEU,增加7.3wTEU/1.7%。动态周均运力被动维持32-33wTEU的高负荷水平,淡季考验船司空班意愿,旺季限制运价上行高度。

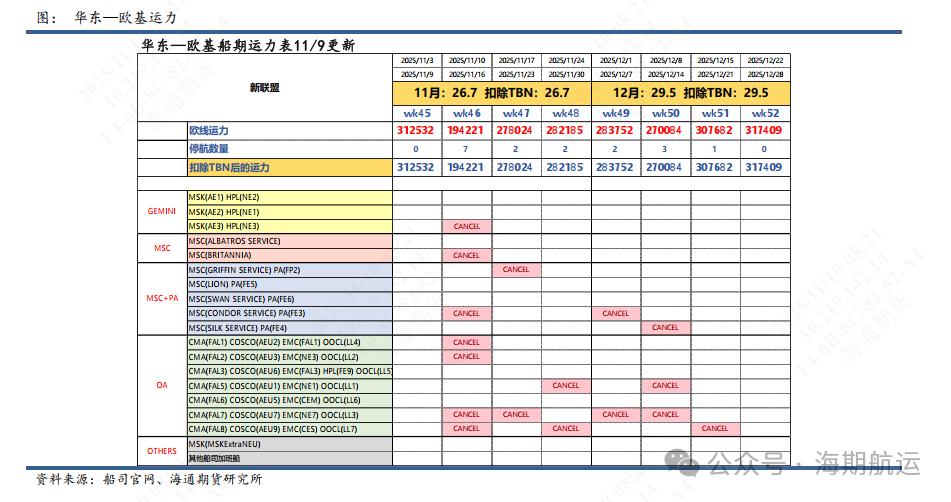

最新船期统计:

根据最新船期梳理,华东—欧基11月周均运力录得26.7wTEU,已无待定运力,环比增加7%,同比增加9%。wk46运力规模持续偏低,目前录得7个空班,新增1个,由MSC自营BRITANNIA航线调离MSC MARIACRISTINA/16000teu产生,11月上旬周均运力同步下修至25.3wTEU。11月下旬周均运力28wTEU,保持周均2个空班,主要集中在OA联盟,包括OOCL所属LL1,COSCO所属AEU7和EMC所属CES。12月周均运力录得29.5wTEU,环比增加10%,同比增加10%;MSC自营BRITANNIA航线wk51调派MSC GIOIA TAURO/16196teu(原服务LION航线)填补TBN后已无待定运力。当月共统计到6个空班,包括PA联盟2班:wk49 FE3、wk50 FE4;以及OA联盟4班:wk49 COSCO(AEU7)、wk50 OOCL(LL1)、wk51 CMA(FAL3)和 EMC(CES)。

另外CMA宣布由于鹿特丹港口的持续拥堵影响船期稳定性,将暂停其FAL7航线的订舱; FAL7航线主要由COSCO提供运力,该航线仍将正常运营,CMA的订舱将转至其他航线;从欧基总运力上并无影响。

闲置:目前17000TEU以上的集装箱船有1艘处于闲置,是部署在MSK(AE2) HPL(NE1)航线上的ROTTERDAM EXPRESS,目前正处于检修状态,下一个航次是ETD11/12上海。12000-16999TEU闲置有6艘,合计8.7wTEU,基本处于检修或者锚泊(多在红海区域)。

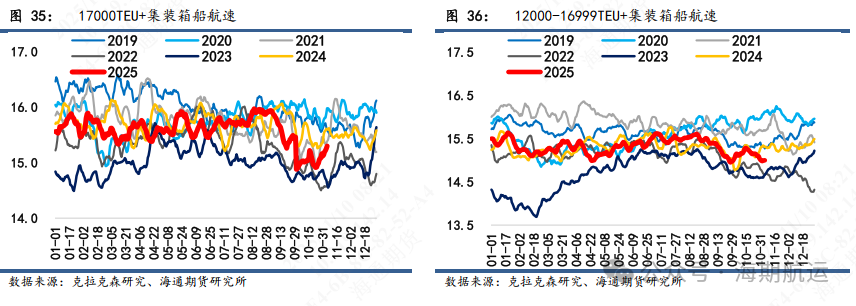

航速:航速处于正常波动范围。17000TEU以上的平均航速反弹至15.3节,实际欧线船舶航行速度维持在17-18节;12000-16999TEU的平均航速持稳至15.0节。基于该航速数据统计口径,港口拥堵变化程度对平均航速会带来影响;前期欧洲港口拥堵有所缓解,可能是航速小幅回落的原因之一。

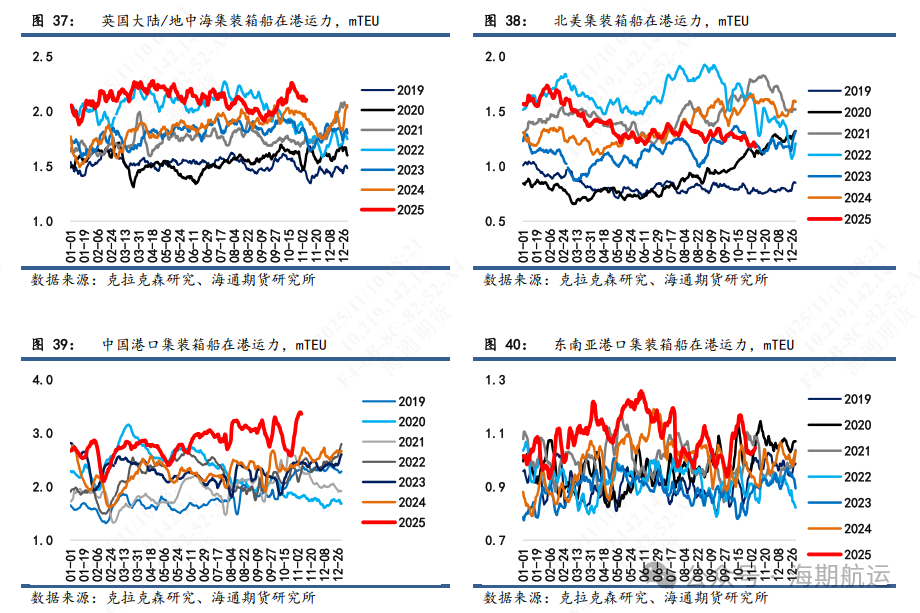

港口拥堵方面,截止至11/7的数据,中国港口在港集装箱船运力环比上行4.7%至336wTEU;南沙港因船舶碰撞事件一度严重中断,但11月6日起通道恢复运营。目前宁波1.6天、青岛1.93天和上海1.94天的船舶等待时间较短,但均受泊位拥堵和船舶集中到港影响。东南亚地区在港运力环比上行1.9%至104wTEU;拥堵水平温和,但台风等外部冲击可能加剧延误。欧洲在港运力短期见顶,前期拥堵有所缓解,最新运力继续环比下行1.5%至211wTEU。安特卫普等待时间1.44天,但堆场利用率高达90%,引航员不足加剧积压。法国勒阿弗尔等待时间2天,堆场利用率90%,设备短缺和拖车延误严重。鹿特丹等待时间1.75天,但驳船/支线船延误达48小时;12月部分铁路施工将进一步削减容量。汉堡CTA码头施工导致泊位容量减少,部分服务改道至Unikai(等待时间长达16.5天)。北美港口在港运力环比微降0.8%至118wTEU。海侧运营平稳,但陆侧物流链仍是瓶颈;拉萨罗卡德纳斯港因海关监管导致货物放行缓慢;曼萨尼约港铁路脱轨和封锁引发延误。温哥华港铁路停留时间8天,休斯顿9天,显示内陆运输持续拥堵。

过去一周盘面高开低走,前期市场对于11月下旬和12月的两轮提涨预期较为饱满,叠加外围商品和宏观情绪偏积极,EC主力合约强势冲高;周三受到马士基最新wk47开舱仅大柜2250美金基本推翻11月下旬提涨,以及周四晚上海至伦敦门户从大柜2300美金二降至大柜2000美金的影响,市场对于后续提涨预期进一步趋向悲观,主力合约回调至1800点附近,回吐本周初的所有涨幅。

前期报告中我们提到EC盘面博弈两轮提涨,包括11月下旬和12月;目前来看11月下旬提涨基本落空,船司提涨一致性出现分化,后续实际运价中枢基本持平或者小幅高于11月上旬约大柜2100美金。12月在此基础上进一步提涨,主要支撑在于实际年末需求的支撑力度和供给侧可能存在的被动空班(前期欧洲港口拥堵的涟漪效应)。预计12月提涨落地高度约在大柜2400-2600美金,对应指数约1790-1950点。

从交易逻辑来看,由于11月下旬提涨落空限制12月进一步上行的高度,市场可博弈的空间有限,2512合约的交易逻辑将逐步转向就挺价落地成色为博弈焦点的交割估算。相比之下2602合约存在更多博弈矛盾,船司近阶段挺价相对乏力,市场对于运价见顶时间和高度存在分歧。尽管26年1月可能存在由于农历春节偏晚引发的节前出货潮,但目前初步估算接近30wTEU的运力规模也对运价高度带来限制,叠加长假前夕常见的降价揽货,2602合约后续定价可能存在一定的预期差,短期较难确定趋势性方向。另外随着现货正在逐步上行见顶,盘面通常提前计价交易,后续可适当关注2604合约高估的可能性,传统淡季的属性下26年继续放大的供给压力叠加潜在复航的可能性,估值的上边际大概率持平于今年10月合约。策略上2512以区间交易为主,2604以逢高空配为主。

首页

首页

业务范围

业务范围

新闻资讯

新闻资讯

联系我们

联系我们